每到期权交割日,行情就大概率会下跌。严谨的答案是:期权交割日本身并不必然导致市场下跌,但它确实可能通过一系列复杂的市场机制与交易者行为,显著增加短期价格波动与下跌的风险。这一现象并非简单的因果关系,而是衍生品市场与现货市场联动、以及群体心理预期共同作用的结果。理解其背后的逻辑,远比单纯记住一个会跌的结论更为重要。

要理解交割日的影响,首先需明确其基本概念。期权交割日是指期权合约到期的日期,也是期权交易的最后一天。在这一天,期权买方有权决定是否按照事先约定的价格行使权利,而卖方则有义务履约。无论是看涨还是看跌期权,持有者在到期前都需要做出选择:是行权、平仓还是任由合约作废。这个过程本身是中性的,但围绕它产生的仓位调整行为,却可能掀起市场的波澜。在加密货币市场,期权合约同样遵循这一规则,其交割可能是现金结算,即根据结算价与行权价的差额进行盈亏划转,而无需实际转移比特币等标的资产。

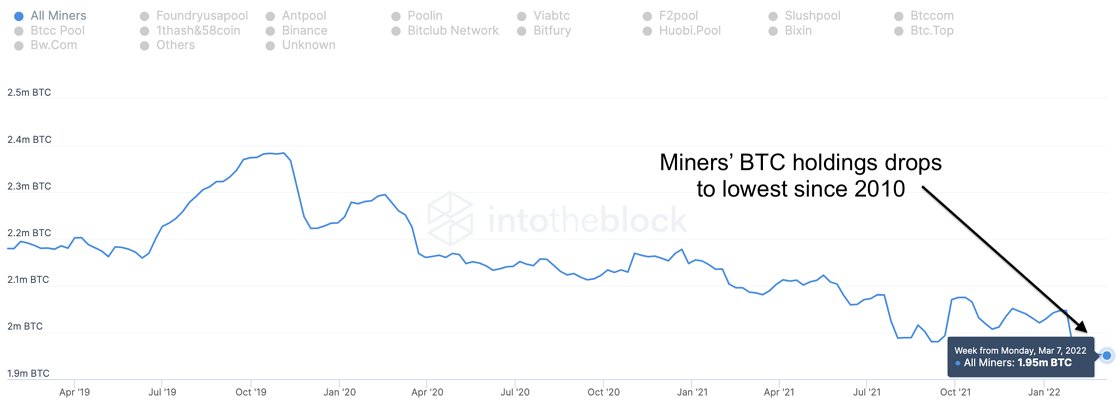

交割日为何常与市场下跌的担忧联系在一起呢?核心机制之一在于多空仓位的集中平仓。在交割日临近时,持有大量期权头寸的交易者(尤其是机构与做市商)会进行密集的平仓操作。如果市场中原先存在显著的看跌期权(认沽期权)持仓,卖出这些期权的做市商为了对冲自身风险,通常会在现货市场提前卖出标的资产。当交割日到来,他们需要对冲头寸进行平仓时,可能引发集中的现货抛售,从而形成短期抛压。这种由衍生品市场传导至现货市场的压力,在流动性相对紧张或市场情绪谨慎时,容易被放大,进而压制价格。

另一个不可忽视的因素是市场情绪与自我实现的预言。由于历史上多次出现交割日前后市场波动加剧甚至下跌的情况,许多投资者形成了交割日必跌的心理预期。这种预期会直接影响其交易行为:为了规避perceived(感知到的)风险,部分投资者选择在交割日前提前减仓或离场观望。当这种避险行为形成群体效应时,其本身就会产生卖压,导致市场真的向预期中的下跌方向移动。在信息透明度相对传统金融市场较低的币圈,散户投资者更容易受此类情绪驱动进行非理性操作,从而进一步放大价格的波动幅度。

加密货币市场独有的高波动性与高杠杆结构,使得交割日效应可能被加倍放大。数字资产本身价格波动就较为剧烈,而期权等衍生品交易又普遍使用杠杆。在交割日,如果价格波动触及了大量杠杆合约的平仓线,可能引发连锁的强制平仓(爆仓)。这种强制卖盘会像多米诺骨牌一样加剧下跌趋势,形成下跌-平仓-再下跌的恶性循环。所谓最大痛点理论也常被提及,即市场可能被有意无意地导向使大多数期权合约变得无价值的价格点位,这有时也会成为空头短期发力的一个心理目标。

标的资产(如比特币)的价格最终取决于宏观经济、行业基本面、资金流向和长期市场供需等核心要素。交割日带来的影响通常是短暂和战术性的,更多是加剧了短期的波动性,而非扭转趋势。对于投资者而言,理性的做法不是简单地将市场下跌归咎于交割日,而是应认识到这是一个可能增加市场噪音和短期风险的时点。应对之道在于关注更宏观的市场逻辑,管理好仓位与杠杆,避免在波动加剧时进行情绪化交易。毕竟,市场永远在多种力量博弈中前行,理解规则并保持冷静,方能在潮起潮落中站稳脚跟。